不断变化的全球碳纤维格局

发布日期:2025-03-25浏览次数:462

碳纤维行业长期以来被视为提供高科技和高价值应用的利基市场,目前正在经历重大转型。该行业以往由少数几家老牌企业主导,但在能源转型技术和其他高增长应用需求的推动下,该行业的生产能力正在激增。2005 年,碳纤维需求量约为 25,000 吨。如今,需求量已增至约 15 万吨,预计到 2030 年将达到每年 45 万吨,特别是随着风力发电需求的持续增长,预计复合年增长率(CAGR)将接近 30%。尽管与钢铁等商品材料(仅 2023 年的产量就达 19 亿吨)相比,碳纤维的规模仍然很小,但其增长轨迹清楚地表明,它正在向一个快速扩张的行业过渡。

三个主要细分市场:

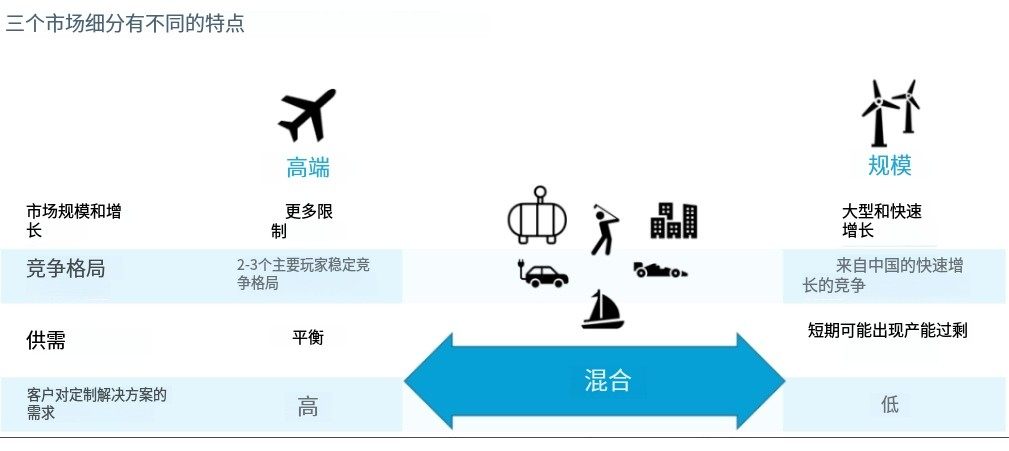

一、航空航天、高端应用:在碳纤维高端市场,航空航天仍然是基石应用。尽管需求增加,但由于波音787和空中客车A350等复合材料密集型飞机的采用,行业结构的变化有限。只有少数公司,如Hexcel(美国康涅狄格州斯坦福德)和Toray(日本东京),继续主导这一细分市场。这些公司在严格控制的价值链内运营,以满足航空航天部门对安全、性能和耐用性的严格要求。该价值链依赖于一系列高度专业化的碳纤维材料,如单向预浸带,这些材料专为航空航天制造商的特定需求而设计。该领域的高进入壁垒,包括漫长的材料资格认证流程和严格的客户要求,使新进入者难以竞争。通过专注于航空航天等高价值行业,老牌制造商通过客户锁定来保护自己的利润,因为在复杂的航空航天项目中更换供应商可能会非常昂贵。该领域的专业制造商通常专注于持续的技术创新和量身定制的服务,而不是在数量上竞争。这种方法确保他们在价值链中的地位保持安全,长期保持盈利能力。

二:风能的增长潜力:在市场的另一端,风力发电机叶片对碳纤维的需求也在大幅增长。这一需求主要受能源转型的推动,碳纤维对于制造更轻、更坚固的叶片,提高风力发电的效率至关重要。预计未来 5 年,风能应用领域对碳纤维的需求将以 15-30% 的复合年增长率增长。与航空航天不同,该领域的买家非常注重成本,要求质量稳定,但不太强调定制。他们所寻求的碳纤维产品更加标准化,基本产品之外的服务很少。价格和规模是这一市场的主要驱动力,这使得它对能够高效地大批量供货的企业具有吸引力。东丽的子公司 Zoltek(美国密苏里州圣路易斯市)等领先企业已投入巨资扩大生产规模,以满足这一迅猛增长的需求。与此同时,新的参与者也进入了市场,尤其是来自中国的企业,如吉林化纤(中国吉林市)和中国石化(中国北京)。这些公司在价格上展开激烈竞争,给老牌企业增加了压力。要想在这一细分市场取得成功,企业必须采取以运营效率、有竞争力的定价和简化供应链管理为重点的综合战略。虽然创新仍在发挥作用,特别是在提高可持续性和降低生产成本方面,但首要挑战是实现规模经济。能够优化运营的公司将获得巨大的市场份额和利润,而失败的公司将难以保持竞争力。

三:中间地带:平衡利基和规模:在航空航天和大批量风能领域之间,还有各种工业和消费应用。在这些市场中,碳纤维发挥着重要但往往是利基的作用。应用范围从高性能汽车部件和压力容器到运动器材。在这些应用中,碳纤维强度高、重量轻的特点对其性能至关重要。与客户忠诚度很高的航空航天不同,工业和消费市场更加多变。这些细分市场的买家往往需要量身定制的产品,但也愿意更换供应商,以便在成本和服务之间找到更好的平衡。因此,服务于这些市场的制造商在方法上必须更加灵活。处于这一中间地带的公司采用了混合商业模式,融合了专业战略和批量战略的元素。例如,三菱化学集团(MCG,日本东京和美国加利福尼亚州萨克拉门托)针对不同的工业领域提供多种碳纤维牌号。然而,尽管采用了这种广泛的方法,该公司在任何一个细分市场建立主导地位都面临着困难。过去十年间进入该市场的其他国际企业也面临着类似的挑战。这一细分市场的企业面临的主要挑战是在确保盈利的同时保持灵活性。它们需要在高端定制应用需求与大批量工业订单所需的效率之间取得平衡。为实现这一目标,公司应将其业务细分为不同的业务单元,每个单元专注于一个特定的细分市场。例如,东丽公司就采取了这种战略,并取得了不同程度的成功。对于那些希望在中间市场取得成功的企业来说,平衡这种双重重点的能力至关重要。